بعد فكّ القيود عن أهم ذراع اقتصادية لإيران، المتمثلة في صادرات النفط للخارج، تبذل حكومة طهران حاليًّا قصارى جهدها لتوسّع أسواق بيع النفط والغاز للخارج، وإيجاد موارد مالية تساعدها في الخروج من أزمتها الاقتصادية وتقليل عجز الموازنة والديون الداخلية والخارجية، التي تتزايد مع تورُّطها في صراعات إقليمية تفاقم من مشكلاتها الداخلية، وتزيد معدَّلات البطالة التي زادت على 8 ملايين عاطل، ومشكلة ارتفاع الأسعار التي يعاني منها مواطنوها منذ سنوات، ولا تزال مستمرة حتى بعد رفع العقوبات الغربية.

وعقب اتفاق مع الغرب في نوفمبر2015 خُفّف الحظر المفروض على تصدير النفط الإيراني إلى الخارج، وهو الاتفاق الذي دخل حيِّز التنفيذ في يناير من العام الجاري، وكانت القوى الغربية الأمريكية والأوروبية فرضت على إيران عقوبات اقتصادية متنوعة بسبب أنشطتها النووية، وحجَّمَت صادراتها النفطية بمليون برميل يوميًّا فقط منذ عام 2012، وكانت صادراتها النفطية قبل الحظر تُقدَّر بنحو 2.3 مليون برميل يوميًّا. وتستهلك إيران يوميًّا نحو مليونَي برميل، وفي الوقت الراهن وصل إجمالي حجم إنتاج النفط الإيراني إلى نحو3 ملايين و800 ألف برميل يوميًّا، وتسعى جاهدة للاقتراب من مستويات صادرات ما قبل الحظر.

تتناول الدراسة ثلاثة محاور رئيسية: الأول يوضّح أهمّ مستوردي النفط الإيراني، ويتطرق الثاني إلى أهم مستوردي الغاز الإيراني، ونختم بعرض وتحليل لمستقبل صادرات النفط والغاز الإيرانيَّين.

» أولًا: أهمّ مستوردي النفط الإيراني

الصين والهند واليابان وكوريا الجنوبية، هي أكبر الدول المستوردة للنفط الخام الإيراني على التوالي، إذ تتركز أغلب صادرات النفط الخام الإيراني في آسيا، بجانب سعيها لفتح أسواق جديدة في دول مجاورة ودول أوروبا الشرقية، واستعادة أسواقها المفقودة في بعض الدول الإفريقية بعد رفع العقوبات الدولية عنها.

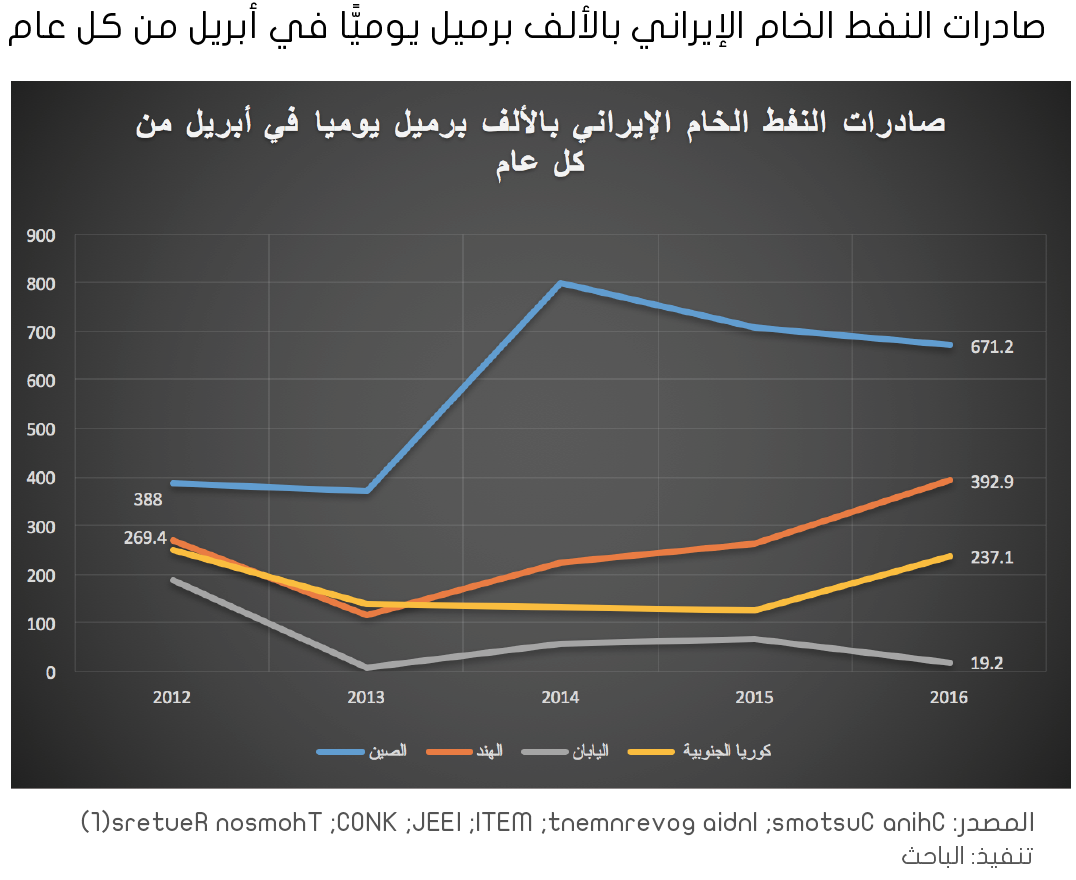

تفاوت حجم صادرات النفط الخام الإيراني إلى أغلب الدول سابقة الذكر خلال السنوات السابقة، ولتوضيح التفاوت في وارادات كل دولة سنقارن حجم واردتها الحالية بعد رفع الحظر الدولي بحجمها خلال العام الماضي قبل رفع القيود عن صادرات إيران النفطية، بالإضافة إلى بيان أعلى وأدنى حجم وارادات وصلت إليه خلال السنوات الخمس الماضية، بدءًا من عام 2012[1] وسنتناول هذه الدول بالعرض والتحليل بشكل تنازلي، من أكبر إلى أقلّ مستورد للنفط الإيراني.

الصين: أكبر مستورد للنفط الإيراني على الإطلاق خلال السنوات الخمس الماضية، وهي ثاني أكبر مستورد للنفط في العالَم بعد الولايات المتحدة الأمريكية، وانخفض حجم واردتها إلى 671.2 ألف برميل يوميًّا خلال أبريل 2016، مقارنةً بحجم واردات 707.4 ألف برميل يوميًّا خلال أبريل 2015، أي بنسبة انخفاض بلغت 5.1% خلال عام. في حين بلغت الواردات الصينية من النفط الإيراني أقصاها خلال السنوات الخمس السابقة في أبريل 2014 بمقدار 800 ألف برميل تقريبًا، وبلغت أدناها في أكتوبر 2013 بنحو 250 ألف برميل يوميًّا.

الهند: تُعَدّ ثاني أكبر مستورد للنفط الإيراني في آسيا خلال آخر خمس سنوات، وارتفعت وارداتها من النفط الإيراني بشكل كبير منذ بداية العام الحالي بنسبة 48.8% لتصل إلى نحو 393 ألف برميل في أبريل 2016، مقارنة بـ264.1 ألف برميل في أبريل 2015. وبلغت أعلى معدَّل لها خلال السنوات الخمس الأخيرة في نفس العام في مارس 2016 بمقدار 506.1 ألف برميل يوميًّا، في حين كانت واردات الهند متذبذبة ما بين 100 ألف وما دون 400 ألف برميل يوميًّا خلال السنوات الخمس الأخيرة. وسجّلت الهند أدنى حجم للواردات في يوليو 2013 بمقدار 35.5 ألف برميل يوميًّا.

اليابان: ثالث أكبر مستورد للنفط الإيراني، انخفضت وارداتها بشدة في أبريل 2016 بنسبة 71.8% لتسجل 19.2 ألف برميل يوميًّا فقط مقارنة بـ68.3 ألف برميل يوميًّا في أبريل 2015، وذلك بعد ارتفاع بنسبة 10.7% في يناير 2016، مقارنة بيناير 2015، أي خلال عام واحد، إذ سجَّلت 194.1 ألف برميل و175.3 ألف برميل يوميًّا على التوالي في يناير 2016 و2015.

ومن الملاحَظ أن ذروة الواردات اليابانية من النفط الإيراني تكون دائمًا في شهر يناير، والحد الأدنى لها سُجِّل في شهر أبريل من كل عام عادةً خلال السنوات الخمس الأخيرة، فبلغت اليابان أعلى قيمة لوارداتها من النفط الإيراني في يناير 2012 بمقدار 339 ألف برميل، وأقل قيمة في أبريل 2013 بمقدار 7.5 ألف برميل يوميًّا.

كوريا الجنوبية: رابع أكبر مستورد للنفط الإيراني، ارتفعت وارداتها منه بشدة خلال العام الحالي، وسجَّلَت ارتفاعًا بنسبة 88% لتحقِّق 237.1 ألف برميل خلال أبريل 2016، مقارنة بـ126 ألف برميل في أبريل من العام الماضي. وسجَّلت واردات كوريا الجنوبية من نفط إيران أعلى مستوى لها في فبراير 2014 وفبراير 2016 بمعدَّلَي 293 ألف برميل، و282.2 ألف برميل يوميًّا على التوالي. في حين سُجل أدنى مستوى لها في أغسطس 2013 بمقدار 63.5 ألف برميل يوميًّا.

وبتحليل الرسم البياني السابق نجد أن الصين والهند، أكبر مستوردي النفط الخام الإيراني على الترتيب، ارتفعت واردات كل منهما خلال أبريل عام 2014 بشكل ملاحَظ، واستمرت واردات الهند في الزيادة في الأعوام التالية حتى 2016، في حين أخذ منحنى واردات الصين في الانخفاض حتى أبريل 2016، كذلك هبط منحنى اليابان، على عكس السرعة الكبيرة في نمو واردات الهند وكوريا الجنوبية.

ومن المهمّ ملاحظة أن الهند وكوريا الجنوبية هما الأكثر سرعة في زيادة حجم الواردات من النفط الخام الإيراني منذ أبريل 2013، إذ انطلق منحنى واردات البلدين بشدة في الاتجاه الصاعد في 2016، ليعكس شدة التعاون بينهما وبين إيران بعد رفع الحظر الدولي عليها، ومعدَّل نمو مرتفع لواردات النفط الإيرانية في معدَّل زمني قصير وصل إلى 88% في حالة كوريا الجنوبية في أبريل 2016، مقارنة بنفس الشهر من العام السابق له.

وبعد رفع الحظر الدولي وفي سعيها لتجاوز أزماتها المالية الطاحنة، تسعى إيران حاليًّا لإقناع وعقد اتفاقيات نفطية مع الشركات الأوربية العملاقة في مجال اكتشاف وتصدير النفط، مثل “بيترتش بتروليوم” البريطانية، و”إيني” الإيطالية، التي كانت لا تستطيع التعامل معها قبل رفع الحظر، وتحاول غزو أسواق جديدة لها في شرق أوروبا، كالمجر وبولندا والبوسنة والهرسك وصربيا وجمهورية التشيك وكرواتيا، ودول جنوب شرق آسيا كماليزيا، ومنافسة مُصدِّري النفط الأساسيين لتلك الدول عن طريق بيع النفط بأسعار أقلّ من الأسعار العالمية.

وينبغي الإشارة إلى الدور الحيوي الذي تلعبه إيران في القارة الإفريقية السمراء مستغلّة توغُّلها في بعض دول القارة تحت عباءة الشعارات الدينية والقومية، لعقد شراكات تجارية مع دول شرق وغرب ووسط وجنوب القارة. وفي مجال الطاقة كانت جنوب إفريقيا وكينيا من أبرز حلفاء إيران في إفريقيا قبل فرض الحظر الدولي، فجنوب إفريقيا كانت تستورد 30% من وارداتها النفطية من إيران حتى عام 2012، بمعدَّل 70 ألف برميل نفط يوميًّا، إلى أن فُرض الحظر الدولي على إيران فانخفضت قيمة واردات جنوب إفريقيا من النفط الإيراني انخفاضًا شديدًا، لكن تسعى إيران حاليًّا لاستعادة دورها في جنوب إفريقيا بعد رفع الحظر الذي كان يعوق عمل الشركات الإيرانية الموجودة بقوة في الدولة الإفريقية في قطاعات عدة، ومن أبرز الأمثلة على ذلك امتلاك شركة الاتصالات الإيرانية 49% من شركة “MTN” الجنوب إفريقية للهواتف النقالة[2].

وفي خطوة تدلّ على سرعة رغبة البلدين في إعادة العلاقات الاقتصادية بينهما، زار الرئيس الجنوب إفريقي جاكوب زوما، طهران في أبريل الماضي لمدة 3 أيام، وقع خلالها 200 اتفاقية تعاون في مجالات النفط والغاز، والخدمات المالية، وغيرها من مجالات التعاون المشتركة بين البلدين[3].

كينيا كذلك تُضاف إلى قائمة الدول الإفريقية التي تسعى إيران للعودة إليها بعد رفع الحظر، وكانت وقَّعَت معها عقد توريد 80 ألف طن من النفط الخام في عام 2012، لكن أُلغِيَ الاتفاق لاحقًا بعد فرض العقوبات الغربية، وزعمت إيران بدء تصدير الغاز الطبيعي إلى كينيا عبر الناقلات البحرية في مايو الماضي، بينما نفت هيئة البترول الكينية الأمر لاحقًا[4]، لكن هذا لا ينفى توجُّه إيران لإعادة إحياء العلاقات، وتعزيز وجودها في سوق الطاقة الإفريقي بأقصى سرعة ممكنة.

» ثانيًا: مستوردو الغاز الإيراني

تحتلّ إيران المركز الثاني بعد روسيا في حجم الاحتياطي العالمي المؤكَّد من الغاز الطبيعي، لكنها لا تصدِّر الغاز بشكل موسَّع لعدة أسباب، منها افتقارها إلى التكنولوجيا المتقدمة بعد فرض العقوبات الاقتصادية ومقاطعة الدول الغربية لنقل التكنولوجيا إليها، كذلك لارتفاع الطلب المحلي على الغاز وكونها من أكبر مستهلكي الغاز في العالم، إذ احتلّت المركز الثالث عالميًّا عام 2013 كأكبر مستهلك محلِّي للغاز الطبيعي. واستهلكت نحو 150 مليار متر مكعَّب خلال عام 2015، بالإضافة إلى كون إيرادات تصدير الغاز غير مغرية بالقدر الكافي للحكومة الإيرانية، لأن الإيرادات التي تتحصل عليها أقلّ من التي تجنيها في حال ضخّ الغاز كوقود للحفاظ على الضغط في حقول النفط، وتغذية صناعة البتروكيماويات.

لهذا لم تعوِّل إيران بشكل كبير على صادرات الغاز في الحصول على الإيرادات من صادراتها خلال السنوات السابقة، إذ شكَّلَت إيرادات إيران من تصدير الغاز الطبيعي أقل من 4% من إيرادات الصادرات الإيرانية للخارج في عام 2010، مقارنة بـ78% من صادرات النفط الخام وفقًا لإدارة معلومات الطاقة الأمريكية (EIA)[5].

مع هذا عقدت إيران اتفاقيات مع عدة دول لتصدير الغاز الطبيعي لدول الجوار عبر أنابيب، والغاز المسال عبر المحيطات، ومع أن أغلب هذه الاتفاقيات لم يدخل بعدُ حيِّزَ التنفيذ، فإنها تسعى إلى الظهور في أسواق الغاز في العالم بعد رفع العقوبات الدولية عنها في بداية العام الجاري، وتسعى لجذب تكنولوجيا الطاقة، بخاصة تكنولوجيا الغاز المسال بمساعدة الدول الغربية المتقدمة، للتوسُّع في تصدير الطاقة ومساعدة اقتصادها المديون للخارج والداخل، واستئناف أعمال إنشاء معمل تسييل الغاز الوحيد في إيران الذي تَوقَّف تجهيزه عقب فرض العقوبات الاقتصادية التي منعت الاستثمارات والتكنولوجيا المتقدمة من دخول وتطوير قطاع الغاز المسال تحديدًا.

لكن لكي تتمكن إيران من التصدير بشكل فعَّال يتوجب عليها: أولًا سدّ حاجة الطلب المحلي المتزايد والمتوقع أن يصل إلى 190 مليار متر مكعَّب (6.7 مليار قدم مكعَّب) في 2025، وثانيًا زيادة الإنتاج بمعدَّلات سريعة ومتزايدة بشكل أكبر من ارتفاع حجم الطلب المستقبلي، ويرى موسيس راهناما، المحلل بمركز أبحاث الطاقة “Energy Aspects” في لندن، أن الزيادة الملحوظة في الإنتاج ستستغرق 3 سنوات على الأقل[5]، بخاصة في حقل “فارس” الجنوبي، أحد أكبر حقول الغاز في إيران والعالم، الذي استغرق تطويره مدة أطول من المتوقع.

» مستوردو الغاز الإيراني الحاليون

إيران من الدول الضعيفة في تصدير الغاز للخارج، فحجم صادراتها صغير نسبيًّا مقارنة بحجم احتياطيها الكبير الذي يقارب 1200 تريليون قدم مكعَّب، أو 18% من الاحتياطي العالمي، وأبرز مستوردي الغاز الطبيعي الإيراني هي دول مجاورة لإيران، وتستورده عبر خطوط أنابيب، مثل: تركيا وأرمينيا وأذربيجان.

وتركيا هي أكبر مستورد حالي للغاز الإيراني عبر خطوط الأنابيب بين البلدين بمقدار 10 مليارات متر مربع سنويًّا، ويسري الاتفاق منذ عام 2001، لكنه لم يصل إلى كامل طاقته الإنتاجية القصوى حتى الآن، أي إنه مستغَلّ جزئيًّا فقط، إلى الحدّ الذي جعل تركيا تقاضي إيران دوليًّا لعدم الالتزام ببنود الاتفاق. ويلي تركيا دولتا أرمينيا وأذربيجان بصادرات ضئيلة تتراوح بين 1.1 و2.3 مليار متر مربع سنويًّا لأرمينيا بدأت في عام 2007، وبين 0.3 و0.7 مليار متر مربع سنويًّا إلى أذربيجان بدأت منذ عام 2005[6].

» اتفاقيات إيران لتوريد الغاز مستقبلًا

في سعيها الدؤوب لزيادة إيراداتها من صادرات الطاقة، عقدت إيران اتفاقيات مع عدة دول لتصدير الغاز، لكن غالبية هذه الاتفاقيات إما في إطار المفاوضات وإما اتُّفق عليها، لكنها لم تبدأ في العمل الفعلي، ولا شك في تأثير المتغيرات السياسية الدولية على تعطُّل بدء تنفيذ ما اتُّفق عليه، بخاصة مع دولة كإيران تعادي كثيرًا من المنظمات الدولية الاقتصادية والسياسية، ولا يمكن ضمان ردود أفعال المسؤولين فيها والتزامها بما اتُّفق عليه. ولكن هذا لا يمنع من الاعتراف بسعي إيران الحثيث لإتمام الاتفاقيات التي تمت بالفعل وجلب التكنولوجيا اللازمة لتنفيذها، إضافة إلى سعيها لفتح أسواق جديدة تنافس بها دولًا مجاورة رائدة في مجال تصدير الطاقة، بخاصة بعد رفع عقوبات حظر نقل التكنولوجيا الغربية “نظريًّا”.

من هذا المنطلق، فإن من المنتظر أن يصبح العراق أكبر مستورد للغاز الإيراني حال تطبيق الاتفاق، بموجب العقد الذي وقّعه البَلَدان في أغسطس 2013، والذي ينصّ على أن يستورد العراق 7 ملايين متر مكعَّب من الغاز الإيراني يوميًّا، مع زيادته تدريجيًا حتى يبلغ 25 مليون متر مكعَّب بعد عامين من بدء عملية الاستيراد الفعلي، ويستمر الاتفاق على مدى 6 سنوات تبدأ مع مباشرة ضخّ الغاز للعراق.

وكان من المفترض أن يبدأ تصدير الغاز الإيراني للعراق في مايو 2016 وَفْقًا لتصريحات مساعد وزير النفط الإيراني حميد رضا عراقي، في مارس من العام الجاري، لكنه لم يدخل حيز التنفيذ الفعلي حتى الآن. وبجانب العراق، تم التوافق على أسعار الشراء مع باكستان لتصدير 7.8 مليار متر مربع من الغاز الإيراني سنويًّا، على أن يبدأ المشروع في 2016، ولم يبدأ حتى اليوم[6].

الهند وعمان والكويت وكازاخستان، دول لا تزال تتفاوض معها إيران حاليًّا لتصدير الغاز الطبيعي الإيراني لها، وستكون الهند أكبر الدول المستوردة للغاز الإيراني بعد العراق في حال تطبيق اتفاق تصدير 10.9 مليون متر مربع سنويًّا بدءًا من عام 2017، يليها سلطنة عمان بتوريد 10.2 مليون متر مربع في العام في 2016، ثم الكويت بتوريد 3.1 مليون متر مربع في العام بدءًا من 2017، كذلك قد تُجرَى مفاوضات مع كازاخستان لتوريد الغاز في 2016.

ومؤخرًا في مايو 2016، وقَّعَت طهران مع سيول عاصمة كوريا الجنوبية عقود تصدير مستقبلية للغاز المسال الإيراني، خلال زيارة رئيس كوريا الجنوبية لطهران، وتسعى إيران من ورائه للاستعانة بتكنولوجيا كوريا الجنوبية المتقدمة في تطوير المرحلة الثانية من حقل “فارس” الجنوبي، أحد أكبر حقول الغاز في إيران والعالم، بالإضافة إلى نقل تكنولوجيا معامل تسييل الغاز الطبيعي إلى إيران في عقود وصلت قيمتها إلى 20 مليار دولار، ووَفقًا لتصريحات وزير النفط الإيراني بيجن زنجنه، اشترطت إيران على كوريا الجنوبية شراء المنتجات النهائية بعد بناء ونقل تكنولوجيا الغاز المسال لإيران[7]. وتُعَدّ كوريا الجنوبية من الشركاء التجاريين الكبار لإيران في مجال الطاقة، بخاصة أنها رابع أكبر مستورد للنفط الخام الإيراني مع أعلى نسبة نموّ مسجلة، إذ سجلت واردتها النفطية من إيران نموًّا بنسبة 88% في أبريل الماضي مقارنة بالعام السابق، بعد رفع قيود الصادرات النفطية عن إيران.

» ثالثًا: مستقبَل صادرات النفط والغاز الإيراني

من خلال تتبُّع النموّ الكبير لصادرات النفط الإيراني لكل من كوريا الجنوبية والهند، نستطيع استنتاج أن إيران ستعتمد في محاولتها زيادة صادراتها النفطية في المستقبل القريب، على كوريا الجنوبية والهند بشكل أكبر، بالإضافة إلى سعيها لاستعادة صادراتها النفطية لبعض الدول الإفريقية المقربة منها. وستحاول الاستعانة بخبرات كوريا الجنوبية في نقل التكنولوجيا التي تمكِّنها من استكشاف وتطوير حقول النفط، وبالأخص تسييل الغاز الطبيعي إلى غاز مسال يمكن نقله بدلًا من حرقه كما تفعل. لكن تحقيق ذلك يستغرق عدة سنوات ويتوقف على عوامل كثيرة منها استمرار تحسُّن العلاقات بين البلدين دون ضغوط غربية عليها، فعلى سبيل المثال لا الحصر استغرق تطوير حقل “فارس” الجنوبي سنوات ولم يكتمل حتى الآن، ويتطلب سنوات إضافية من العمل والتطوير وَفْقًا للخبراء[8].

على كل حال فإن سرعة نموّ الإنتاج والصادرات النفطية الإيرانية، ومحاولة غزو أسواق جديدة وبيع نفطها بأسعار رخيصة، تدلّ على مدى حاجة النظام الإيراني إلى موارد مالية كبيرة، ويدلّ أيضًا على جدية النظام في الوصول إلى هدف زيادة إنتاج وتصدير النفط والغاز والوصول إلى معدَّلات صادرات ما قبل الحظر الدولي.

لكن تحقيق هدف زيادة إنتاج وصادرات الطاقة لن يكون سهلًا في الوقت الحالي، وقد يستغرق سنوات، لأكثر من سبب كالتالي:

• انخفاض الأسعار العالمية للنفط حاليًّا بمقدار أكثر من الثلثين خلال العامين والنصف الماضية، يشكِّل تحدِّيًا كبيرًا لدخول شركات جديدة وزيادة الإنتاج، وستجد إيران صعوبة في جذب شركات دولية لزيادة إنتاجها النفطي، لأن زيادة الإنتاج والصادرات تعني زيادة العرض على الطلب في السوق، ومِن ثَم انخفاض الأسعار أكثر وتضرُّر مصالح الشركات الدولية التي لحقت بها خسائر كبيرة خلال العامين والنصف الماضية، واضطرت إلى تسريح نسبة كبيرة من عمالها لانخفاض أرباحها، وفي هذه الحالة إما أن تُعرض الشركات عن زيادة الإنتاج النفطي، وإما أن تزيد نسب أرباحها للقبول بالإنتاج وتقلّل من عائدات الحكومة الإيرانية، وقد تُضطرّ إيران إلى تخزين فائض الإنتاج في مخازن عائمة على الماء، لتشبُّع السوق حاليًّا من معروض النفط الوفير.

• ارتفاع الطلب المحلي على الغاز الطبيعي في إيران يشكِّل عائقًا أمام تصدير الغاز بكميات كبيرة في الأجل القريب، بالإضافة إلى الحاجة إلى استثمارات كبيرة لبناء البنية التحتية اللازمة لخطوط الأنابيب والغاز الطبيعي المسال. وقبل تحقيق ذلك لن تستطيع إيران الاستفادة من احتياطيها الضخم من الغاز، إذ يتم حرق أو إشعال الغاز الطبيعي المصاحب لاستخراج النفط لعدم توافُر البنية الأساسية اللازمة لمعالجة الغاز الطبيعي ونقله بدلًا من حرقه، فإيران ثالث أكبر دولة عالميًّا في إحراق الغاز بعد روسيا ونيجيريا[9]. وعقدت إيران اتفاقيات بالفعل مع دول مجاورة لتوريد الغاز، لكنها لم تبدأ في العمل حتى كتابة هذه السطور، منها اتفاق توريد الغاز للعراق منذ 2013، وكان من المفترض أن يكون أضخم عقد توريد غاز إيراني للخارج، ولم يبدأ حتى الآن دون أسباب واضحة.

• إمكانية تحمُّل موازنات دول الخليج أسعارًا منخفضة للنفط لفترات طويلة على العكس من إيران، إذ رفضت إيران خلال اجتماع منظمة الأوبك الأخير في الدوحة طلب المملكة العربية السعودية الالتزامَ بتجميد الإنتاج النفطي، وهو ما يعني سعيها لزيادة الإنتاج، ومِن ثَم زيادة المعروض واستمرار انخفاض الأسعار بمعدَّلات لن تستطيع إيران تحمُّلها في حال استمرار انخفاض الأسعار لفترة طويلة، ولن تسهم في حلّ أزمات الحكومة المالية، في حين تستطيع دول الخليج تحمُّل النفقات لفترات أطول لانخفاض تكاليف الإنتاج وتوافُر احتياطيات مالية تمكِّنها من الصمود لفترات أطول مع الالتزام بسياسات توفير النفقات الحكومية المتبَعة حاليًّا، وذلك على عكس الموازنة الحكومية الإيرانية التي تعاني عجزًا كبيرًا، بخاصة مع الأعباء الإضافية للتدخلات الخارجية في سوريا واليمن، وهو ما سيدفعها إلى قَبول تجميد الإنتاج في النهاية للحفاظ على الأسعار.

• أغلب شركات النفط العالمية هي شركات أمريكية وأوروبية ما زالت مترددة في الدخول والعمل في السوق الإيرانية، لأن تخفيف العقوبات عن إيران لا يعني رفعها بالكامل، ولا تزال إيران في مرحلة الاختبار للوفاء بتعهداتها في ما يتعلق بالملف النووي والأسلحة الباليستية، وفي حال عدم الالتزام سيعود تطبيق كامل العقوبات خلال 65 يومًا من تاريخ خرق إيران بنود الاتفاق. وتثير مثل هذه الظروف الغموض حول مستقبل العقود النفطية التي قد توقِّعها الشركات الدولية مع إيران، التي تكون عقودًا طويلة الأجل غالبًا وتتطلب التزامات تستمرّ عقودًا من الزمن. وتحتاج إيران إلى استثمارات في النفط والغاز بأكثر من 500 مليار دولار خلال الاثنَي عشر عامًا المقبلة للحفاظ على الإنتاج وتطويره[9].

• كشف تقرير لمؤسسة “فيتش” أن إيران قد تصبح أكبر مصدِّر للغاز المسال مع نهاية العقد الحالي في أقرب تقدير ممكن، لكن تطوير قدراتها في إنتاج الغاز الطبيعي المسال سيكلفها كثيرًا، وقد يستغرق سنوات طويلة، وتوقعت المؤسسة المالية أن لا يُصَدَّر بكميات كبيرة قبل منتصف 2020[10]. وفي السياق نفسه تَوقَّعَت دراسة أجرتها “Carsitebon Tracker Initiative” أن معظم مشاريع الغاز الطبيعي المسال التي سوف تستمر هي تلك التي تمّ الانتهاء منها أو ما زالت على قيد الإنشاء، في المقابل ستكون للمشاريع القادمة فرصة ضئيلة. وكشفت الدراسة كذلك أن استثمارات الغاز الطبيعي المسال تحتاج إلى 283 مليار دولار على مدار سنوات[11]، وقد لا يكون إليها حاجة كبيرة على مدى العقد القادم مع زيادة الاعتماد على الطاقة البديلة وسرعة نموّ الاستثمارات الخاصة بها.

» الخاتمة والنتائج

قطاع الطاقة يُعَد طوق النجاة للاقتصاد الإيراني الذي لا يستطيع الحياة دونه، إذ تعتمد الحكومة على صادرات الطاقة بشكل رئيسي للوفاء بالنفقات الحكومية وسد العجز المالي المتزايد، معتمدة في ذلك على واردات بعض الشركاء الاستراتيجيين في مجال الطاقة. أكبر مستوردي النفط الإيراني هم على الترتيب: الصين والهند واليابان وكوريا الجنوبية، وتعد واردات الهند وكوريا الجنوبية من النفط الإيراني الأسرع نموًّا منذ عام 2013 بنسبة وصلت إلى 88% في أبريل 2016 مقارنةً بنفس الشهر من العام السابق، وتسعى إيران للاستفادة من خبرات كوريا الجنوبية في مجال تكنولوجيا الغاز المُسال تحديدًا وتطوير حقل “فارس” الجنوبي، أكبر حقول الغاز في إيران. وتسعى كذلك لإقناع شركات النفط الدولية بالعمل في السوق الإيرانية وزيادة إنتاج النفط الإيراني، بجانب فتح أسواق جديدة في دول أوروبا الشرقية ومحاولة استعادة أسواقها الإفريقية.

أما في مجال الغاز فلم تتمكن إيران حتى الآن من استغلال احتياطيها الضخم من الغاز في زيادة صادراتها إلى الخارج بشكل مكثف، على الرغم من توقيعها عدة اتفاقيات لتصدير الغاز عبر أنابيب لدول الجوار، لكن بعضها غير مفعَّل حتى الآن، منها مع العراق التي كان من المفترض أن تكون أكبر دولة مستوردة للغاز الإيراني في حال تنفيذ اتفاقيتها. والبعض الآخر يتم تصديره بكميات لا تزال متواضعة إلى تركيا وأرمينيا وأذربيجان.

وأوضحنا أن إيران تسعى جاهدة لزيادة صادراتها النفطية إلى مستويات ما قبل الحظر الدولي لزيادة مواردها المالية المحدودة، وفتح أسواق جديدة بشتَّى الطرق، ومن بينها بيع النفط بأسعار أقلّ من الأسعار العالمية، لكن تحقيق هذا الهدف يتصادم مع واقع مخالف للهدف الإيراني قد يجعلها تقبل في النهاية ليس فقط بتجميد الإنتاج، بل بتقليله للحفاظ على مستويات أسعار جيدة تخرجها من ضائقتها المالية، إذ تعاني السوق العالمية للنفط حاليًّا من تخمة في المعروض وأسعار منخفضة وازدياد التوجُّه إلى مصادر الطاقة البديلة والمتجددة، بالإضافة إلى احتياج قطاع النفط والغاز الإيراني إلى استثمارات وموارد مالية ضخمة وتكنولوجيا تواكب العصر لزيادة وتطوير الإنتاج، وهو ما لا يتوافر لدى الحكومة في الوقت الراهن، بجانب حذر شركات النفط العملاقة من الدخول في عقود طويلة الأجل مع النظام الإيراني للخوف من توتُّر العلاقات بين طهران والولايات المتحدة وأوروبا مستقبَلًا.

كل هذه العوامل مجتمعةً تُصعِّب على طهران الوصول إلى هدفها في الآجل القريب، وترجِّح اتفاقها مع أوبك على تجميد الإنتاج في النهاية، بخاصة إذا استمرت المملكة السعودية ودول الخليج في الإبقاء على مستويات منخفضة للنفط لفترة أطول، وهو ما لا تستطيع أن تتحمله الموازنة الإيرانية طويلًا.